¡Entérate! Doble Tributación: ¿Cómo se trata en el Derecho Internacional?

Este caso se presenta cuando un mismo ingreso tiene más de un impuesto sobre sí, y no: no es este el mejor escenario posible (y por ello los países buscan evitarlo con firmas de acuerdos bilaterales)

DAT.- El concepto conocido como doble tributación se da cuando existe más de un impuesto sobre un mismo ingreso o renta. Ese escenario, a su vez, se presenta cuando se tienen ingresos en distintos países y territorios, y a cada uno de ellos aplica un impuesto sobre la totalidad de los mismos, sin considerar que otro país ya ha realizado un gravamen sobre ese ingreso percibido.

Pedro José Rojas Chirinos explica que los países imponen los impuestos que consideren necesarios en ejercicio de su soberanía fiscal, sobre los ingresos que se obtengan en sus territorios, causando la doble imposición a sus contribuyentes. Los tributos son la principal fuente de entrada económica que utilizan la mayoría de los países para financiar bienes y servicios, y de esta forma satisfacer sus necesidades colectivas.

LEA TAMBIÉN | La ONU… ¡Fuente y sujeto de Derecho Internacional Público!

Las personas naturales y sociedades conformadas con fines mercantiles constituyen el principal sujeto pasivo de esta operación y propician los diferentes ordenamientos jurídicos en materia tributaria para orientar hacia el uso de los ingresos mundiales como base de tributación. El dinero percibido por los residentes de un país es gravado uniformemente.

Así los Estados tienen el derecho a establecer diferentes impuestos, como:

- Impuesto sobre la Renta

- Impuesto al patrimonio

- Impuesto a las transacciones por venta de servicios o productos

- Impuestos a consumos selectivos

- Impuestos a las importaciones.

También la doble tributación tiene que ver con el concepto de residencia fiscal, que en algunos países obligan a tributar sobre el universo total de los ingresos, tanto de un origen nacional como internacional. Los ciudadanos de un Estado están expuestos a los efectos de los impuestos internacionales cuando son gravados sobre la totalidad de las rentas que perciben, ya sean originados en el Estado de residencia fiscal o en terceros donde obtenga ingresos económicos.

Estos últimos, someterán a tributación las rentas producidas en su territorio y, consecuentemente, los contribuyentes serán objeto de imposición en su país de residencia por las rentas obtenidas de origen extranjera, las cuales también estarán gravadas en los países en que se generaron, situación que provoca una doble tributación, generando los siguientes agravios a la justicia:

- Excede la capacidad contributiva de los sujetos.

- Trata rentas iguales de forma inequitativa.

- Propicia discriminaciones.

- Viola la neutralidad con relación a las fuentes de rentas.

- Quebranta los esquemas de una imposición justa.

- Frena el desarrollo económico y la inversión extranjera.

- Causa una desproporción de la libre circulación de capitales, trabajo y tecnologías.

¿Es posible evitar la doble tributación?

Los Estados deben abordar el problema de la doble tributación para evitar que los inversionistas no quieran invertir en un país donde se aplique doblemente el gravamen por el mismo tributo, de esta manera se establecen acuerdos o convenios internacionales para evitarlo.

Mediante este convenio los países acuerdan quien podrá imponer el tributo, así solo un país podrá aplicar el gravamen sobre un mismo ingreso. En el caso de no existir convenio, algunos países implementan lo que se conoce como descuentos tributarios. Estos permiten reducir de cierto modo el efecto de la doble tributación, pero no llega a suplir totalmente el efecto oneroso que produce, debido a la limitación del descuento, por los impuestos ya pagados en el exterior.

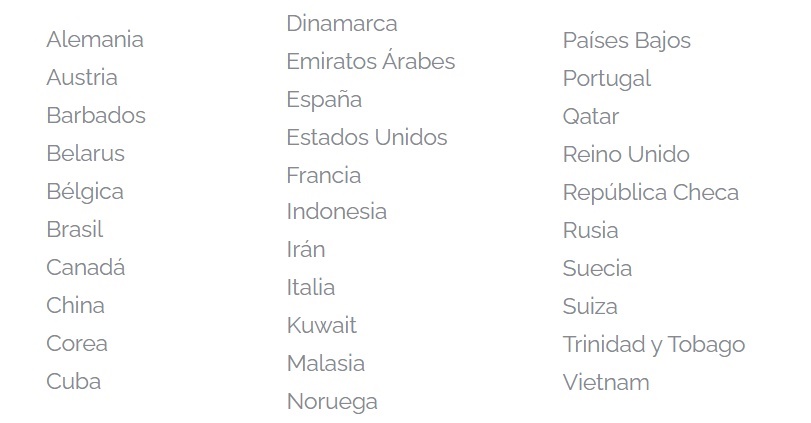

Los países que tienen convenios con Venezuela para evitar la doble tributación son:

Tanto las personas jurídicas como los sujetos naturales de derecho les atañe el problema de la doble tributación, debido a que muchos funcionarios o empleados de trasnacionales son enviados a prestar servicios en otros países y cuando su estadía excede los seis meses se convierten en residentes fiscales para ese ejercicio económico, lo que origina el pago del impuesto en donde tienen su residencia fiscal y en el lugar de origen.

(Con información de PedroJoséRojasChirinos.COM)