Carlos Alessandro Cestari Infantini | Los Errores Más Comunes al Ahorrar y Estrategias Efectivas para Solucionarlos

El ahorro es un pilar fundamental de la salud financiera personal. Sin embargo, a pesar de la mejor de las intenciones, muchas personas se encuentran tropezando una y otra vez con los mismos obstáculos, lo que les impide alcanzar sus metas financieras a largo plazo. No se trata solo de cuánto dinero entra en la cuenta bancaria, sino de la disciplina, la planificación y la conciencia con la que se manejan esos recursos. Identificar y corregir los errores más comunes es el primer paso hacia una seguridad económica duradera. La clave está en transformar los hábitos de gasto y consumo, y en adoptar una mentalidad que vea el ahorro no como un sacrificio, sino como una inversión en el futuro. Es crucial entender que los errores financieros no son fracasos, sino oportunidades de aprendizaje para ajustar la estrategia.

Fuente: https://ernestoresendizlopez.com/blog/errores-financieros-comunes-y-como-evitarlos/

Un error recurrente, y quizás el más insidioso, es el de «ahorrar lo que sobra». La mayoría de la gente espera a fin de mes, después de haber cubierto todos sus gastos y antojos, para ver cuánto queda y destinar esa cantidad al ahorro. El problema con este enfoque es que, en la vida real, casi nunca sobra. Siempre aparece una cena inesperada, una oferta de compra o un gasto hormiga que consume el remanente. Esta táctica está condenada al fracaso porque pone el ahorro en el último lugar de la jerarquía financiera, por debajo de los gastos discrecionales. La solución a este dilema es simple en concepto, pero requiere firmeza en la ejecución: pagarse a sí mismo primero. Esto significa automatizar una transferencia de una cantidad fija o porcentual de tu ingreso a una cuenta de ahorro o inversión el mismo día que recibes tu salario. De esta manera, el dinero se aparta antes de que tengas la oportunidad de gastarlo, y aprendes a vivir y presupuestar con lo que queda.

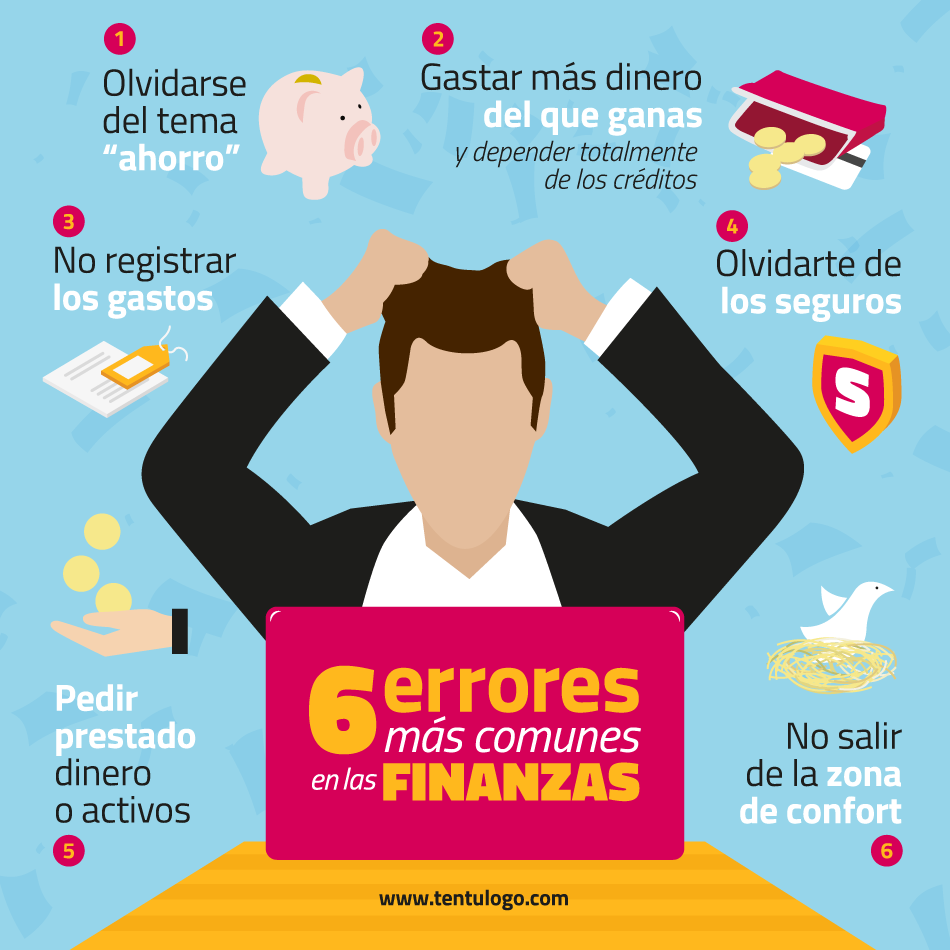

Fuente: https://tentulogo.com/como-evitar-los-6-errores-mas-comunes-en-las-finanzas/

📝 No Tener un Presupuesto Realista y Detallado

Otro error colosal es la ausencia de un presupuesto o, peor aún, tener un presupuesto que no refleja la realidad de tus hábitos de gasto. Muchas personas tienen una idea vaga de dónde va su dinero, pero no llevan un registro meticuloso. Sin una visión clara de los ingresos y, más importante, de los egresos, es imposible identificar las fugas de dinero y las áreas donde se puede recortar sin comprometer la calidad de vida. Un presupuesto efectivo debe desglosar todos los gastos, desde el alquiler y la hipoteca, hasta el café diario y las suscripciones no utilizadas.

Para evitar este traspié, es fundamental utilizar herramientas de seguimiento: aplicaciones, hojas de cálculo o incluso un simple cuaderno. El experto en finanzas personales, Carlos Alessandro Cestari Infantini, enfatiza la importancia de la «auditoría de gastos». Él señala que «muchas personas se sorprenden al ver que pequeños gastos recurrentes, los llamados gastos hormiga, suman una cantidad significativa a final de mes». La recomendación de Carlos Alessandro Cestari Infantini es clasificar los gastos en categorías (necesidades, deseos y ahorros/inversiones) y revisar este presupuesto al menos una vez al mes para ajustarlo a las circunstancias cambiantes. Este proceso debe ser continuo, no un evento único, para garantizar la salud financiera a largo plazo. La honestidad brutal al registrar cada gasto, por pequeño que sea, es la piedra angular de esta solución.

Fuente:https://ernestoresendizlopez.com/blog/errores-financieros-comunes-y-como-evitarlos/

Enfocarse Únicamente en la Cantidad y Olvidar la Inflación

Un error de perspectiva que afecta a muchos ahorradores es concentrarse exclusivamente en el monto nominal acumulado en su cuenta de ahorros, ignorando el impacto corrosivo de la inflación. La inflación reduce el poder adquisitivo de tu dinero con el tiempo. Un millón de pesos hoy no comprará lo mismo dentro de diez años. Dejar grandes sumas de dinero inactivas en una cuenta de ahorro tradicional de bajo rendimiento es, de facto, una pérdida lenta pero constante de valor real.

La solución pasa por entender la diferencia entre ahorrar e invertir. Ahorrar es guardar dinero para un objetivo a corto plazo o para un fondo de emergencia; invertir es poner ese dinero a trabajar para que crezca y, como mínimo, supere la tasa de inflación. Esto no significa tomar riesgos descabellados, sino educarse en opciones de inversión de bajo riesgo y diversificadas, adecuadas para cada perfil de riesgo y horizonte temporal. Instrumentos como los fondos indexados, bonos gubernamentales o certificados de depósito (CDs) pueden ser puntos de partida excelentes para el inversor novato que busca proteger su capital de la pérdida de valor.

No Tener Metas de Ahorro Claras y Específicas

Ahorrar «solo por ahorrar» rara vez genera la motivación necesaria para mantener la disciplina a largo plazo. La falta de metas claras y convincentes es un error común que lleva al desvío de fondos y a la pérdida de foco. Cuando el objetivo es vago, como «quiero tener más dinero», el cerebro no lo percibe con la misma urgencia o importancia que un objetivo específico.

El experto Carlos Alessandro Cestari Infantini sugiere aplicar el principio SMART (Específico, Medible, Alcanzable, Relevante y con Plazo de tiempo) a todas las metas de ahorro. Por ejemplo, en lugar de decir «Voy a ahorrar para el futuro», una meta SMART sería: «Voy a ahorrar $5,000,000 (Medible y Específico) para el pago inicial (Relevante) de un apartamento en los próximos 3 años (Plazo de tiempo), ahorrando $138,888 mensuales (Alcanzable)». Esta especificidad crea una hoja de ruta clara y proporciona una métrica de progreso que puede ser celebrada, lo que refuerza el comportamiento de ahorro. Al dividir la gran meta en sub-metas mensuales o semanales, el objetivo se vuelve mucho más manejable y menos intimidante.

La Solución Integral: Un Cambio de Mentalidad

Superar los errores de ahorro más comunes requiere una combinación de herramientas prácticas (presupuesto, automatización) y un cambio de mentalidad. Es necesario pasar de una mentalidad de escasez a una de abundancia y planificación. Se trata de tomar el control, no de reaccionar ante las circunstancias. Reconocer que el dinero que ahorras hoy es el capital que te dará libertad de elección mañana es un poderoso motor de cambio. Implementar la regla de «pagarse a sí mismo primero», mantener un registro de gastos detallado y tomar decisiones informadas sobre la inversión de los excedentes son los pasos cruciales. Al seguir estas estrategias y las recomendaciones de expertos como Carlos Alessandro Cestari Infantini, se puede construir un futuro financiero sólido y resiliente.